Nos últimos artigos publicados em nosso blog, exploramos os impactos estruturais da Reforma Tributária sobre o ambiente fiscal brasileiro — desde o novo modelo de apuração assistida até as mudanças que exigem atualização dos sistemas ERP e das soluções fiscais Synchro.

Dando sequência a essa série, neste conteúdo vamos aprofundar um dos temas mais estratégicos para as empresas que já se preparam para o IBS e a CBS: o papel das notas de débito, notas de crédito e eventos na apuração assistida.

Esses novos instrumentos representam um avanço significativo na forma como o Fisco e os contribuintes irão interagir digitalmente — trazendo mais rastreabilidade, integração e precisão para o processo de apuração.

👉 Se você ainda não leu os dois primeiros artigos da série, recomendamos começar por eles para entender a base do novo modelo fiscal:

Notas de Débito, Notas de Crédito e Eventos: como funcionam na Apuração Assistida da Reforma Tributária

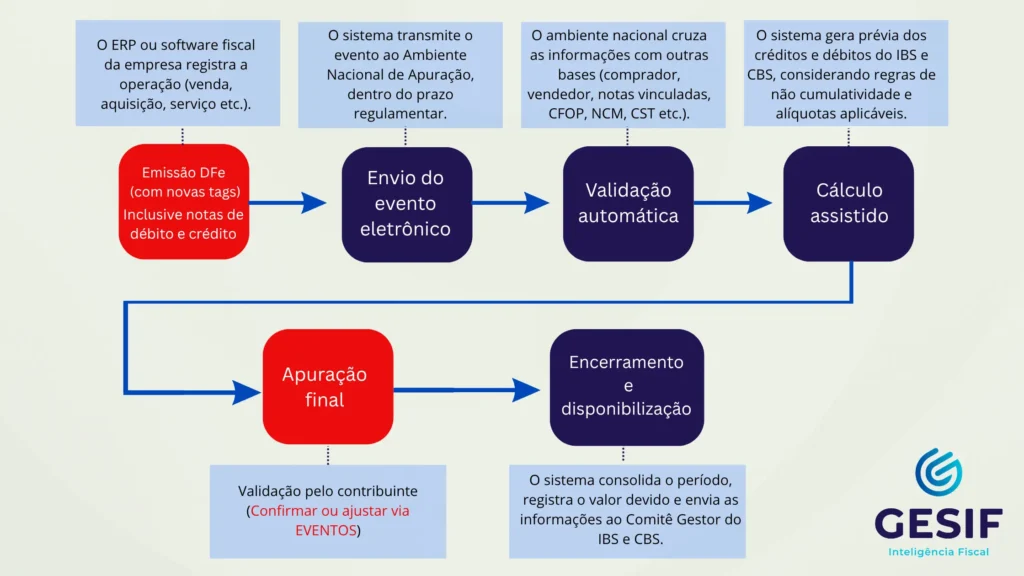

A Reforma Tributária não trouxe apenas novos tributos — IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços) —, mas também um novo modelo de interação digital entre o Fisco e os contribuintes.

Entre as inovações mais relevantes para as empresas que utilizam sistemas fiscais está a Nota Técnica NF-e 2025.002, que introduz novos eventos eletrônicos de Nota Fiscal e Notas de Crédito e de Débito, fundamentais para a Apuração Assistida.

Notas de débito e crédito: muito além de simples documentos financeiros

As notas de débito e crédito são instrumentos utilizados mundialmente para documentar situações contábeis a fim de corrigir informações comerciais que foram registradas em um documento fiscal, porém antes da Reforma Tributária esses instrumentos não eram documentos eletrônicos.

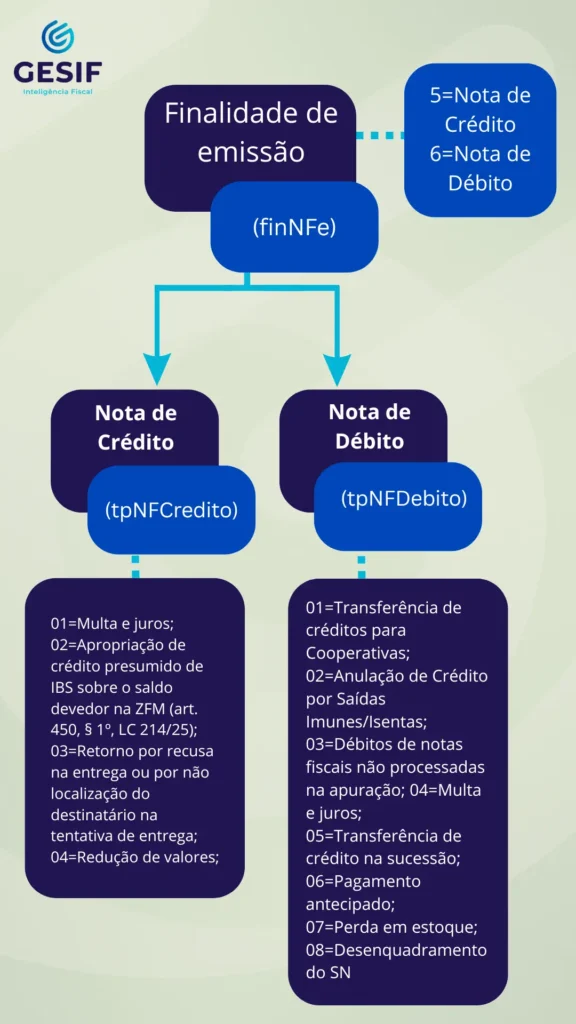

A NT 2025.002-RTC criou na NFe – Mod. 55 as finalidades de emissão Nota de Débito e Nota de Crédito.

Essas novas finalidades permitem que os contribuintes façam ajustes posteriores à operação original, refletindo o impacto real na base de cálculo do IBS/CBS.

As notas de débito e notas de crédito passam a ser um documento fiscal eletrônico e ter papel central na retificação e ajuste das operações tributáveis.

-

- A nota de débito informará acréscimos de valor em transações já registradas, impactando diretamente o débito do contribuinte no IBS/CBS.

-

- A nota de crédito, por outro lado, permitirá ajustes, descontos, devoluções e abatimentos, afetando o crédito tributário do adquirente e garantindo coerência entre as bases de apuração.

Os ajustes das notas de débito e crédito refletem apenas no IBS e CBS, até o momento elas não podem ser utilizadas para ajustes de ICMS e IPI, para isso deve ser alterada a regulamentação desses impostos.

A NT 2025.002-RTC trouxe também campos específicos no layout XML, com vínculos obrigatórios à NF-e original, permitindo que a administração tributária acompanhe em tempo quase real as movimentações financeiras relacionadas à operação inicial, veja abaixo:

Veja alguns exemplos práticos:

Nota de Débito – Aumenta o imposto a pagar do emitente:

-

- Multas e Juros por Atraso: Se, após a emissão da nota fiscal original, forem cobrados juros e multas do cliente por atraso no pagamento, e esses valores não foram incluídos na base de cálculo do IBS/CBS original, o fornecedor emitirá uma nota de débito para ajustar o valor do imposto devido.

-

- Ajuste de Preço “Pró-Vendedor”: Em situações de reajuste contratual de preço que aumente o valor total da venda, uma nota de débito pode ser emitida para refletir o aumento da base de cálculo e, consequentemente, do IBS/CBS devido.

-

- Pagamento Antecipado pelo Cliente: O cliente que faz um adiantamento de recursos financeiros para o fornecedor, esse neste caso deve sob certas condições e tipos de operação, emitir uma nota de débito para documentar o pagamento antecipado e o crédito correspondente a que tem direito e posteriormente emitir a NFe de venda referenciando a ND.

Nota de Crédito – Diminui o imposto a pagar do emitente:

-

- Devolução de Mercadorias: Quando um cliente devolve uma mercadoria, o vendedor original emite uma nota de crédito para anular total ou parcialmente a venda anterior, reduzindo o imposto que ele teria a pagar e gerando um crédito para o comprador.

-

- Abono ou Desconto Concedido: Se o vendedor concede um desconto ou abono para o cliente após a emissão da nota fiscal original (ex: por um defeito parcial, mas sem devolução), ele emitirá uma nota de crédito para reduzir a base de cálculo e o valor do IBS/CBS, diminuindo seu débito fiscal.

-

- Ajuste de Preço “Pró-Comprador”: Em caso de um ajuste de preço pós-venda que diminua o valor total da operação, uma nota de crédito será utilizada para ajustar o imposto a menor.

Eventos: o novo instrumento de rastreabilidade fiscal

A NT 2025.002-RTC trouxe também uma outra novidade que são os EVENTOS.

Os eventos são registros formais utilizados para documentar fatos relevantes que ocorrem após a emissão do documento fiscal.

São indispensáveis para a correta apuração dos tributos e de créditos de imposto, visam garantir a integridade e a rastreabilidade das operações realizadas pelos contribuintes, servindo como base de dados para o controle e a transparência do novo modelo tributário.

A versão 1.30 da NT 2025.002-RTC trouxe uma listagem com 16 situações possíveis de geração de evento e 1 evento genérico para cancelamento.

Eventos

| Código | Descrição | Autor |

| 112110 | Informação de efetivo pagamento integral para liberar crédito presumido do adquirente | Emitente |

| 112120 | Importação em ALC/ZFM não convertida em isenção | Emitente |

| 112130 | Perecimento, perda, roubo ou furto durante o transporte contratado pelo fornecedor | Emitente |

| 112140 | Fornecimento não realizado com pagamento antecipado | Emitente |

| 112150 | Atualização da Data de Previsão de Entrega | Emitente |

| 211110 | Solicitação de Apropriação de crédito presumido | Destinatário |

| 211120 | Destinação de item para consumo pessoal | Emitente/Destinatário |

| 211124 | Perecimento, perda, roubo ou furto durante o transporte contratado pelo adquirente | Destinatário |

| 211128 | Aceite de débito na apropriação por emissão de nota de crédito | Destinatário |

| 211130 | Imobilização de Item | Destinatário |

| 211140 | Solicitação de Apropriação de Crédito de Combustível | Destinatário |

| 211150 | Solicitação de Apropriação de Crédito para bens e serviços que dependem de atividade do adquirente | Destinatário |

| 212110 | Manifestação sobre Pedido de Transferência de Crédito de IBS em Operações de Sucessão | Sucessora |

| 212120 | Manifestação sobre Pedido de Transferência de Crédito de CBS em Operações de Sucessão | Sucessora |

| 412100 | Manifestação do Fisco sobre Pedido de Transferência de Crédito de IBS em Operações de Sucessão | Fisco |

| 412130 | Manifestação do Fisco sobre Pedido de Transferência de Crédito de CBS em Operações de Sucessão | Fisco |

| 100001 | Cancelamento de Evento | Idem ao Autor do Evento que está sendo cancelado |

Previsão de eventos mais comuns

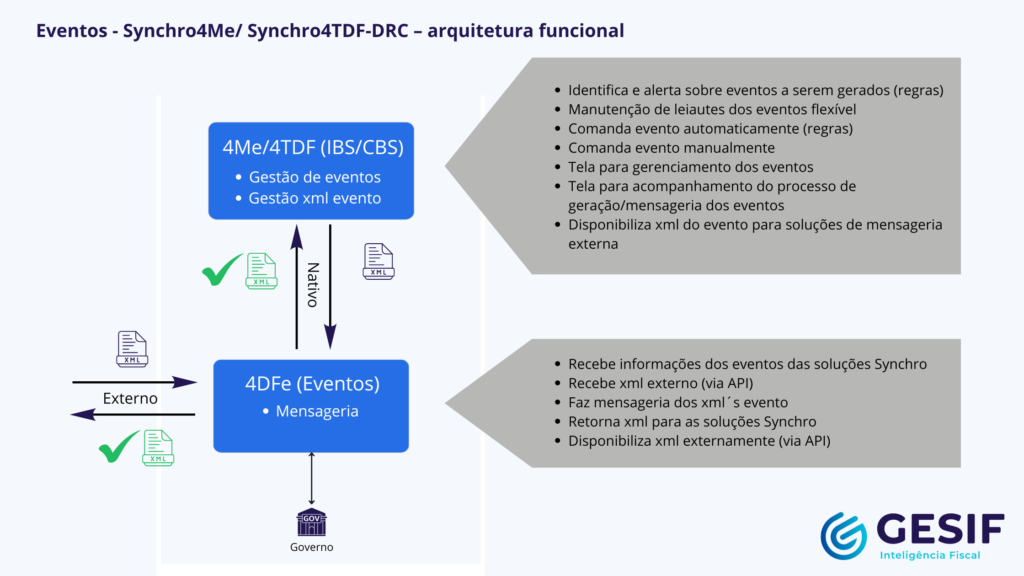

Os eventos estão ligados diretamente na apuração assistida, pois são registros que ajustarão a apuração de IBS/CBS.

Cada Evento tem seu autor (emitente, destinatário ou até mesmo o fisco), possuem layouts próprios e devem ser transmitidos de forma eletrônica ao ambiente de emissão/recebimento da NF-e/NFC-e e aos softwares das empresas.

A GESIF pode lhe ajudar na implantação do novo módulo IBS/CBS que a Synchro desenvolveu para atendimento da Reforma Tributária, nele teremos a funcionalidade Gestão de Eventos.

Veja um exemplo prático em como funcionará o Evento:

Compra de mercadoria para uso/consumo: NF é emitida pelo fornecedor com destaque de IBS/CBS e o crédito é liberado pelo fisco na Apuração Assistida por ter sido considerado uma operação com direito ao crédito de IBS/CBS conforme o princípio de Não Cumulatividade.

Internamente o contribuinte sabe que a finalidade de destino daquele bem não permite o aproveitamento deste crédito e ao validar a Apuração Prévia liberada pelo fisco identifica a divergência.

Para comunicar o Fisco sobre a divergência entre as apurações é realizado pelo adquirente (destinatário) o Evento 211120 – Destinação de item para uso/pessoal.

Desta forma a Apuração será ajustada e o crédito indevido será diminuído pelo Fisco.

Outro ponto importante sobre os Eventos é que o fisco os considera como Obrigação Acessória de IBS e CBS.

A NT 2025.002-RTC nos traz o lembrete que de acordo com o artigo 348, §1º, da Emenda Constitucional, os contribuintes estarão dispensados do recolhimento do IBS e da CBS relativamente aos fatos geradores ocorridos entre 1º de janeiro e 31 de dezembro de 2026, desde que cumpram integralmente as obrigações acessórias previstas na legislação.

Deste modo, os eventos devem ser registrados, a partir de janeiro/2026, sempre que a situação concreta exigir, respeitando os critérios e prazos estabelecidos pela legislação, como forma de garantir o direito à dispensa do recolhimento.

Conclusão: a informação como elo central da nova apuração fiscal

Notas de débito, notas de crédito e eventos eletrônicos serão os pilares da Apuração Assistida.

A Reforma Tributária transformará a apuração em um processo digital, colaborativo e contínuo — onde cada operação gera um reflexo automático na base de cálculo dos novos tributos.

No novo cenário da Reforma Tributária, a informação é o elo central, e quem dominar a gestão desses ajustes eletrônicos estará um passo à frente na era da Apuração Assistida.

O futuro da gestão fiscal passa por eventos eletrônicos bem estruturados, sistemas integrados e consultorias preparadas para garantir a consistência e conformidade tributária nesse novo cenário, sua empresa está preparada?

Garanta conformidade e estabilidade na transição tributária

As notas de débito, notas de crédito e os eventos eletrônicos representam muito mais do que novas obrigações acessórias: eles são os pilares da apuração assistida e refletem o novo modelo de gestão fiscal digital que a Reforma Tributária está implementando no Brasil.

Nesse novo cenário, dominar a gestão desses registros é fundamental para garantir conformidade, transparência e integração entre sistemas fiscais e o Fisco. Empresas que se antecipam nesse processo estarão melhor posicionadas para aproveitar os benefícios da automação e reduzir riscos de inconsistência tributária.

A GESIF, como consultoria especializada em implantação de Soluções Fiscais Synchro, apoia grandes empresas na adaptação de seus sistemas e processos à nova realidade do IBS e da CBS. Nossas equipes atuam com foco em implantação Synchro, AMS Synchro e suporte técnico e funcional, assegurando que cada cliente esteja totalmente preparado para operar dentro das regras da Reforma Tributária.